若い夫婦が親から土地(不動産)を譲り受け、その土地(不動産)の上に夫婦が建物(不動産)を建築する場合、土地部分については贈与税がかかります。

つまり建物を建築するお金とは別に、土地の譲り受け分の相続税を収めなくてはなりません。

贈与税はなぜ払う?

本稿では、贈与税の基本的な概念、課税対象、税率、控除額、申告方法などについて詳しく解説します。贈与税は、個人が他の個人に財産を無償で譲渡する際に課される税金であり、特に相続税との関係が深いことから、理解しておくことが重要です。

贈与税の基本概念

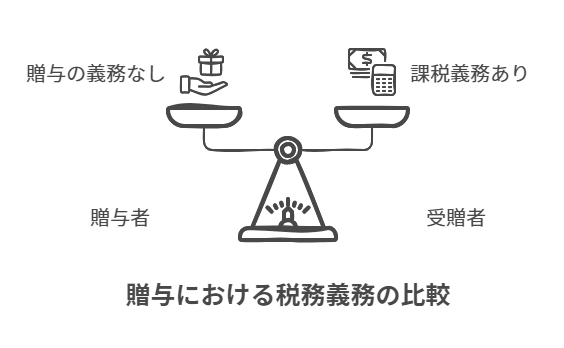

贈与税は、個人が他の個人に対して財産を贈与した場合に課される税金です。贈与とは、無償で財産を譲渡する行為を指し、金銭、不動産、株式などが対象となります。贈与税は、贈与を受けた側が納税義務を負うことになります。

相続税との関係

贈与税は相続税法の中に規定されています。贈与税は相続税の中の一部として決められています。つまり、概念的には贈与税という名前はともかく贈与税は相続税の一部、形を変えたものになります。何かをあげる人が死んでから払う税金が相続税、生きているうちに払う税金が贈与税です。法律的には、贈与はいわば生前相続という扱いです。

死亡したら相続税として徴収されるのなら、生きてるうちに贈与して相続税を免れたいと考える人が出てきます。それを補完する税金が贈与税です。つまり、税の抜け駆け防止ですね。理屈の上から、贈与税を支払っていれば、その分の後から相続税がかかることはありません。贈与税は相続税よりも高額になりますので、あまり贈与という手段は使いたくないのが大多数ですね。税務当局的にも、税金としては相続税で、一発でまとめて処理して事務作業を軽くしたいという思惑があります。

上の理屈から、相続税がある国は贈与税もなければザル法国家ということになります。日本では相続税というものがありますので、贈与税も当然にあります。贈与税に反対する人は、きず相続税という制度に異論を唱える必要があります。

相続税も贈与税も嫌だと思ったら

自分の敷地から一歩でも出れば、動物のフンだらけ、公園もアスファルトの道路もないという環境が理想だと考える方はさておいて、普通や社会を機能させるための最低限のサービスやインフラを維持するために、国民である以上税金から逃れられません。

つまり何らかの形で、国民は税金を納めて、国家の機能を維持する必要があります。もっとも一般的な税金が所得税です。税の理論からすると、相続税は所得税と密接な関係があります。もし、国が個人の所得を完全把握していれば、相続税と贈与税をゼロにすることが可能です。なぜならば、稼いでいる時に所得税の中に将来の相続税分を組み込んでもれなく徴収することができるんからです(個人の所得を完全把握している場合に限る)。

ところが、所得税にはさまざまな節税テクニックがあり、国としては個人の所得を完全把握できません。そのため、個人が死亡した時に、一番わかりやすい時に相続税という形で抜け駆けさせず徴収するというシステムらなっています。生きている時に、まんべんなくもれなく所得税として徴収できていれば、理論上は相続税や贈与税は不要になります。

つまり、所得税を加重することを認めるなら、相続税をゼロにできるという結論になります。実務的には、個人の所得は完全把握できないので、調査する人員数をふくめて相続税の方が扱いやすいということですね。所得を把握できない人の分を加味して、所得税を一律60%とかにすると、今の生活がヤバくなるのが普通ですからね。皆黙っていないでしょう。

所得税がゼロで相続税も贈与税もゼロにできるようなシステムを高知能の官僚が編み出してくれるといいのですが、現実には別の方向に頭を使っていますね。

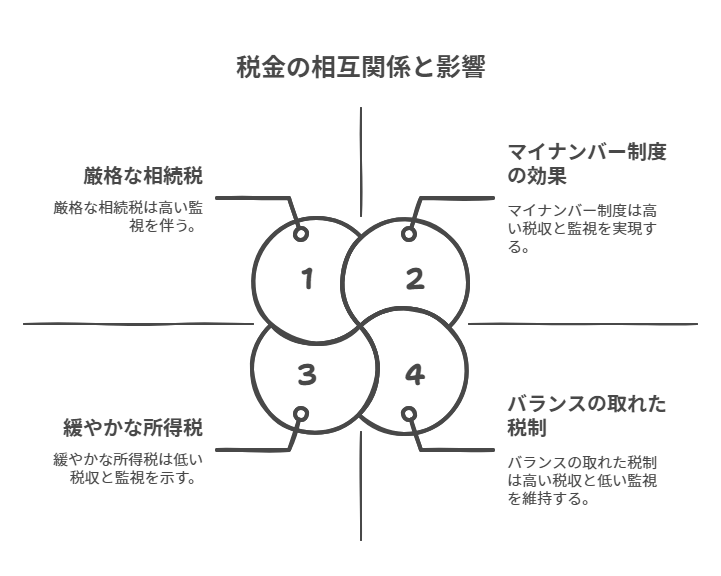

マイナンバー制度は相続税・贈与税ゼロの兆しとなるか?

上の話では、個人の所得を完全補足できないから、相続税・贈与税をゼロにすることが難しいという話でした。でも、マイナンバー制度により個人の所得はかなり把握できているのではと思う人も多いはず。その通りになってきているのですが、例として臓器売買疑惑のある議員や大臣の関連会社などを取り上げれば想像できるように、まだまだ税務当局が手を突っ込めないエリアが存在します。宗教法人なども問題で、どこまでが個人で法人なのか、相手によって都合よく解釈されることがあります。政治団体や宗教法人はそもそも所得税から相続税、贈与税に至るまでまともに払っているケースはありません。でも、一般人はほぼほぼ真面目に払うしか方法は無いと思います。そういう点も加味して、税制を議論している人に票を入れて、フェアな税制に変えてほしいものですね。マイナンバーを議論するときは、上の視点を忘れないようにしましょう。

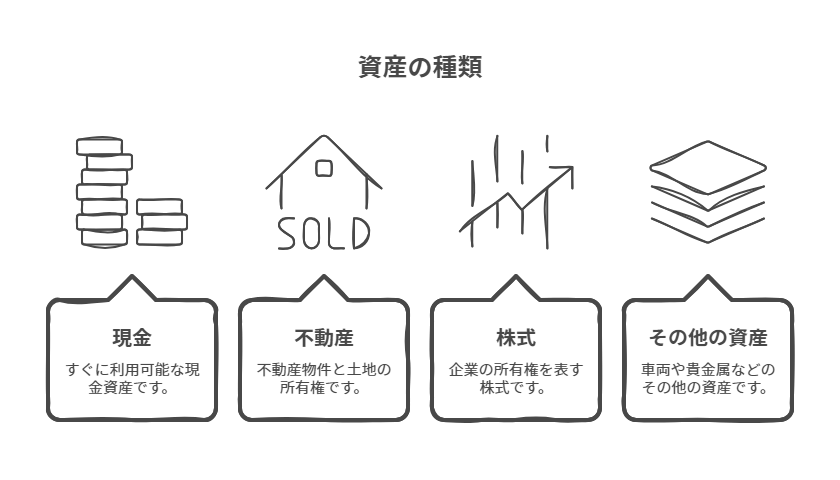

課税対象

贈与税の課税対象となる財産には、以下のようなものがあります。

- 現金

- 不動産

- 株式

- その他の資産(車両、貴金属など)

ただし、贈与税が課税されるのは、贈与額が基礎控除額を超えた場合に限ります。

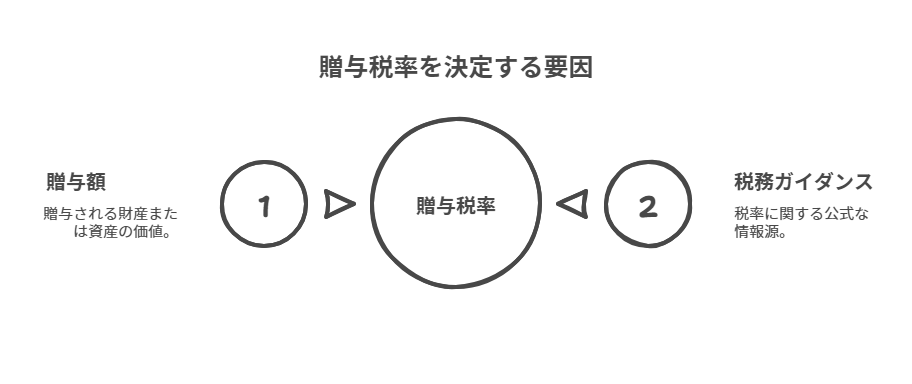

税率

贈与税の税率は、贈与額に応じて段階的に設定されています。具体的な税率は、贈与額が増えるにつれて高くなるため、大きな贈与を行う際には注意が必要です。税率は、国税庁の最新の情報を参照することをお勧めします。

控除額

贈与税には基礎控除があり、年間110万円までの贈与については課税されません。このため、贈与を行う際には、控除額を考慮して計画的に行うことが重要です。また、特定の条件を満たす場合には、特別控除が適用されることもあります。

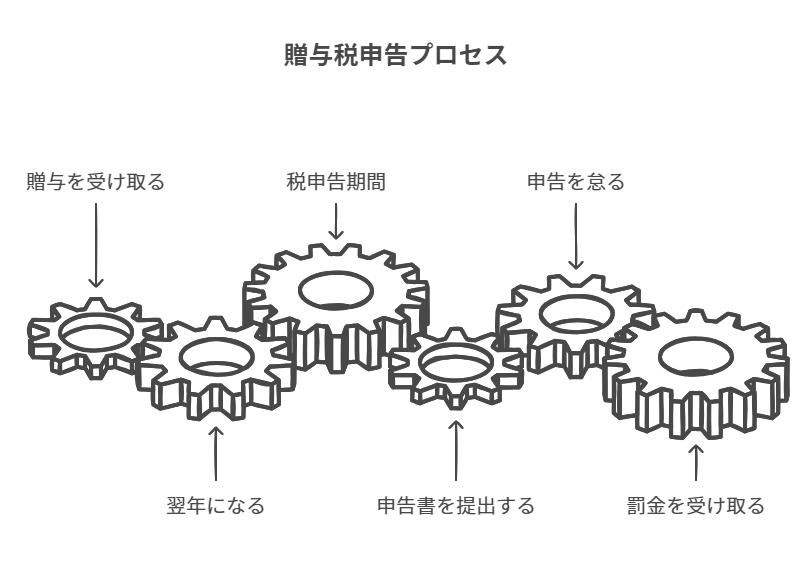

申告方法

贈与税の申告は、贈与を受けた年の翌年の2月1日から3月15日までに行う必要があります。申告書には、贈与の内容や贈与額を記載し、必要に応じて証明書類を添付します。申告を怠ると、延滞税や加算税が課される可能性があるため、注意が必要です。

納税者は意識せよ

贈与税というのは相続税と表裏一体です。贈与と相続は、その本質が同じものだからです。本人が死んでから財産や負債が法定移転するものが相続、本人が生存中に財産や負債を法律で移転させるののが贈与です。普通は実質上のプラスの財産だけを移転させますね。

相続税というのは、個人の所得を完全に把握して所得税を完全無欠で納めてさえいれば、相続税は徴収すべきではないという考え方があります。

まとめ

贈与税は、財産を無償で譲渡する際に発生する重要な税金です。贈与を行う際には、税率や控除額、申告方法をしっかりと理解し、適切に対応することが求められます。贈与税に関する最新の情報は、国税庁の公式サイトを参照することをお勧めします。