本稿では、親子間の贈与税が非課税になる方法について解説し、贈与税の申告が必要となる金額についても触れます。親子間の贈与税について紹介し、贈与税を非課税にする方法や申告が必要な金額について解説します。

贈与税は、親から子への資産移転に関する重要な税金ですが、特定の条件を満たすことで非課税となる場合があります。これにより、親子間の資産移転を円滑に行うことが可能になります。

贈与税の特例を速攻で抑える:

1. 基礎控除の範囲内で贈与を行う:

1年内に贈与された金額が110万円以下であれば、贈与税は課税されず、申告も不要です。これは「暦年贈与」と呼ばれ、少しずつ無税で財産を移す方法です。

2. 住宅取得等資金贈与の非課税特例:

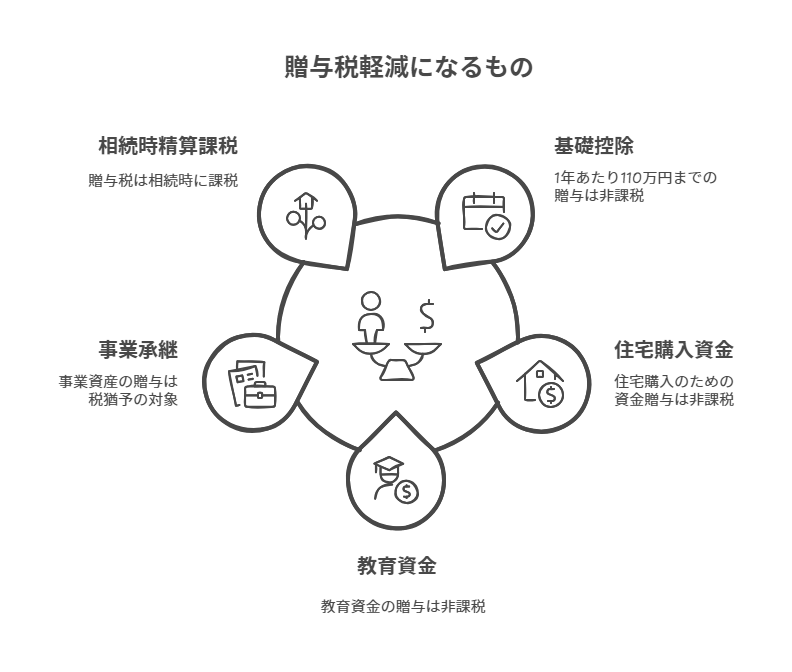

- 子どもが自宅を購入するための資金を贈与する際、省エネ住宅等の場合は1,000万円、その他の住宅の場合は500万円まで贈与税が非課税となります。申告が必要です。

3. 教育資金の一括贈与の非課税特例:

30歳未満の子どもに対して最大1,500万円までの教育資金を贈与することができ、贈与税が非課税となります。金融機関との契約が必要で、教育資金を支出した証明も必要です。

4. 事業承継税制:

事業を営んでいる親が子どもに対し事業用資産や自社株式を贈与する場合、贈与税の納付が猶予され、子どもが次の後継者に承継する際には納付義務が免除されます。

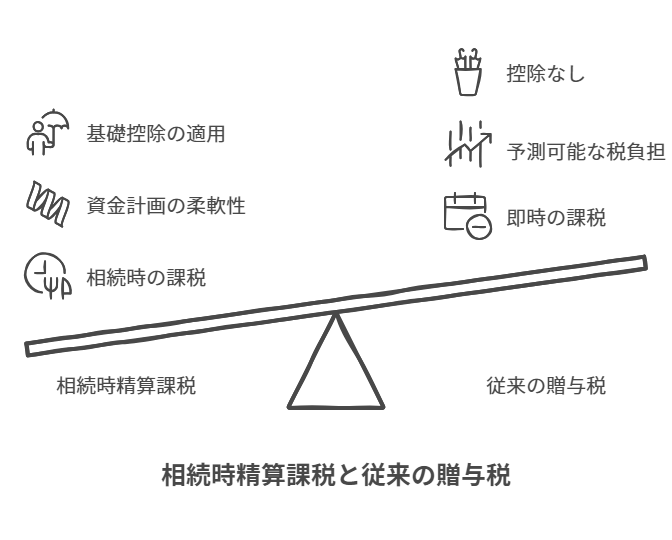

5. 相続時精算課税の選択:

18歳以上の子どもが60歳以上の親から贈与を受ける際、総額2,500万円まで贈与税が非課税となる制度です。ただし、相続が発生した際に相続税として課税されることになります。

これらの特例を利用することで、親子間の贈与税の負担を軽減することが可能です。

相続時精算課税の仕組みは?

相続時精算課税の仕組みは次の通りです。

1. 対象者:

18歳以上の子ども(受贈者)が、60歳以上の親(贈与者)から贈与を受ける場合に利用できます。

2. 非課税枠:

贈与を受けた金額が総額2,500万円までであれば、贈与税が非課税となります。2,500万円を超える部分には、一律20%の贈与税が課されます。

3. 相続時の課税:

贈与の際には贈与税がかかりませんが、贈与を受けた子どもが親の相続を受けた際に、贈与された分も含めて相続税が課税されます。これにより、贈与税の代わりに相続税が課される形になります。

4. 基礎控除の適用:

相続時精算課税を選択する場合でも、毎年110万円の基礎控除が適用されます。この範囲内での贈与には贈与税も相続税も課されません。

5. 手続き:

相続時精算課税を選択する場合は、贈与を受けた年の翌年の2月1日から3月15日までの間に、税務署に届出書と添付書類を提出する必要があります。

6. 選択の一度性:

一度相続時精算課税を選択すると、その後は同じ贈与者から受ける贈与についてその選択を取り消すことはできません。

この制度は、贈与税を前倒しで負担するのではなく、相続時にまとめて相続税を支払うことで、資金計画を柔軟に行える点が特徴です。また、場合によっては納税額を抑えることも可能です。

贈与税が非課税になる方法

-

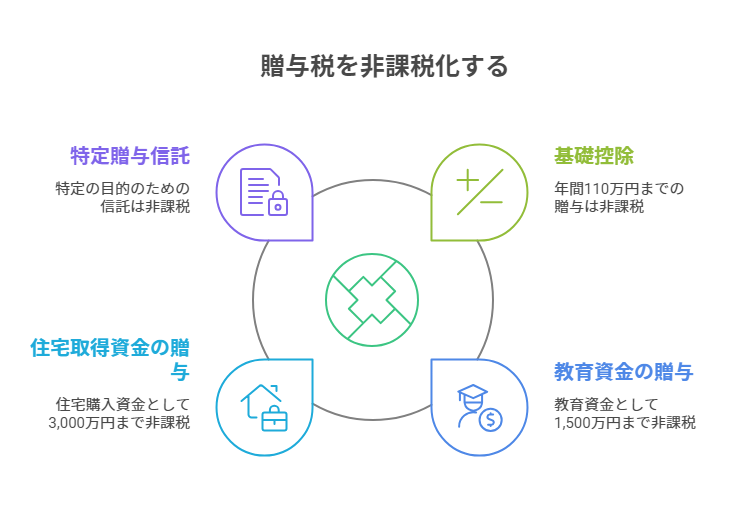

基礎控除の利用

日本では、贈与税には基礎控除が設けられており、年間110万円までの贈与は非課税となります。このため、親から子への贈与が年間110万円以下であれば、贈与税は発生しません。 -

教育資金の一括贈与

2015年から施行された制度により、教育資金として一括で贈与する場合、1,500万円まで非課税となります。この制度を利用することで、子どもの教育に必要な資金を贈与する際に大きなメリットがあります。 -

住宅取得資金の贈与

住宅取得資金に関しても、一定の条件を満たすことで非課税枠が設けられています。例えば、住宅の購入資金として最大3,000万円まで非課税となる場合があります。 -

特定贈与信託の利用

特定の目的に使用するための贈与信託を利用することで、贈与税の非課税枠を活用することができます。信託の内容や条件によっては、贈与税が軽減されることがあります。

申告が必要な金額

贈与税の申告が必要となるのは、年間の贈与額が基礎控除の110万円を超えた場合です。具体的には、贈与を受けた金額が110万円を超えた場合、その超過分に対して贈与税が課税されます。申告は、贈与を受けた年の翌年の2月1日から3月15日までに行う必要があります。

親からの贈与が110万円以下なら申告しなくてよいのですが、わざと110万1,000円の贈与を受け、わざわざ申告するというテクニックがあります。この場合、1,000円に対して贈与税がかかるのですが、税務署にわざわざこの記録を残すことで、妙な脱税容疑をかけられないようにするという防衛策になります。わずかな贈与税を支払うことで、公的文書を残すことができます。そのため、110万円の壁を最低限で超えるように利用するのは、税務署側に書類を残すという意味(自分で証明しなくても、税務署に証拠が残されることになるの)で、今後の税金に関する免除や・控除などの手続きが簡単になりますので、意識的に利用することも考えましょう。

まとめ

贈与税は、年間110万円を超える贈与に対して課され、様々な特例や控除を利用することで非課税にすることが可能です。例えば、住宅取得資金や教育資金の贈与にはそれぞれ非課税特例があり、さらに事業承継税制や相続時精算課税を利用することで贈与税を抑える手段もあります。贈与税の申告は、贈与を受けた年の翌年の2月1日から3月15日の間に行う必要があります。親が長期にわたって行う「暦年贈与」など、計画的な贈与法も考慮しましょう。

1. 贈与税の基本ルール:

- 贈与税は、1月1日から12月31日までの間に受けた贈与に対して課税される。

- 基礎控除(110万円)を差し引いた後の課税価格に基づいて贈与税額が計算され、特例税率と一般税率の2種類が存在。

2. 贈与税の申告方法:

- 贈与税が発生する場合、翌年の2月1日から3月15日までに税務署へ申告する必要がある。

- 提出方法には、窓口提出、郵送、e-Tax等がある。

3. 親子間で贈与税を非課税で行う方法:

- 基礎控除の範囲内: 110万円以下の贈与は無税。

- 住宅取得等資金贈与の非課税特例: 自宅購入のための贈与(500万~1000万円)を非課税にする特例がある。

- 教育資金の一括贈与の非課税特例: 30歳未満の子供に対して最大1500万円まで非課税で贈与可能。

- 事業承継税制: 事業用資産や自社株式の贈与において贈与税の納付が猶予される。

- 相続時精算課税: 18歳以上の子供が60歳以上の親から贈与を受ける際には、2500万円まで非課税。

4. 贈与税の申告・特例利用の注意点:

- 各特例や非課税方法には申告書提出や条件があるため、適切に手続きを行う必要がある。

- 教育資金や住宅資金贈与などは、指定の方法に従って管理しなければならない。

親子間の贈与税を非課税にする方法はいくつか存在し、基礎控除や特定の制度を利用することで、贈与税の負担を軽減することが可能です。また、贈与税の申告が必要となる金額は年間110万円を超えた場合であるため、計画的な贈与を行うことが重要です。贈与を考える際には、これらのポイントをしっかりと理解し、適切な手続きを行うことが求められます。以上の情報を利用して、贈与税を効果的に管理し、親子間の贈与を行う際の負担を軽減しましょう。