住宅ローンは変動金利が人気 日銀マイナス金利政策解除の影響

日銀マイナス金利解除で「変動金利」は本当に上がる?

日本銀行によるマイナス金利政策の解除が、特に人気が高い変動金利型住宅ローンにどのような影響を与えるかについて解説します。現時点では金利の急激な上昇は見られないものの、将来的なリスクに備えた資金計画が重要になるというのが当サイトの結論です。

1. マイナス金利政策解除の概要と金利への影響

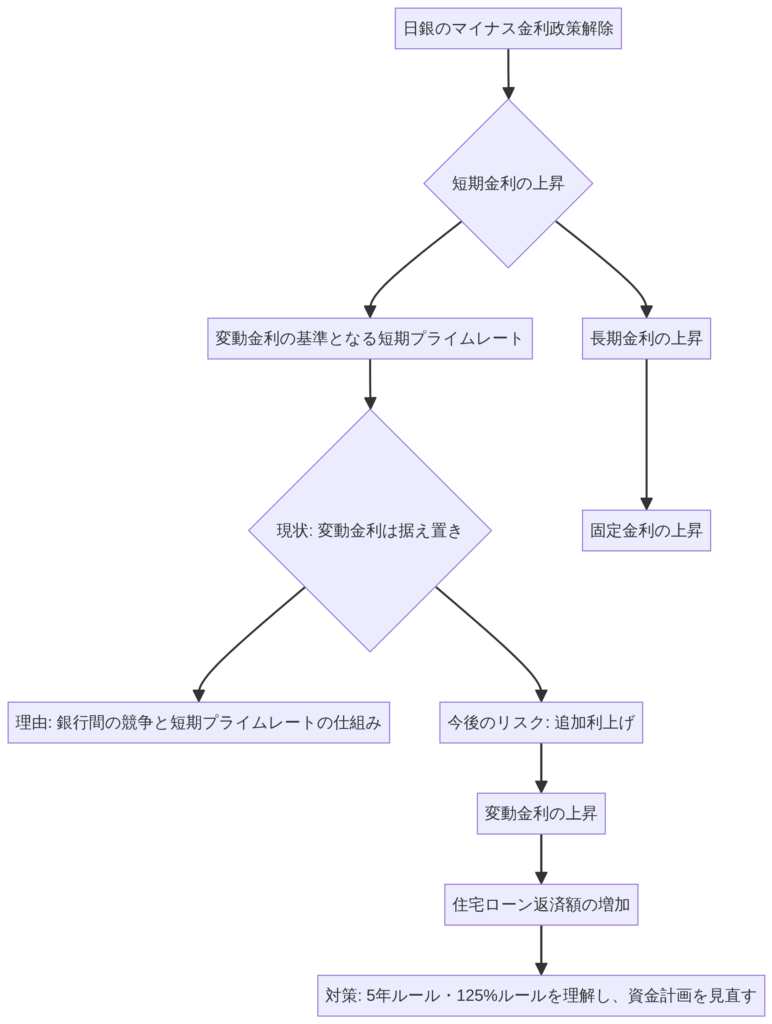

2024年3月、日本銀行はマイナス金利政策を解除し、政策金利を0%〜0.1%に引き上げました。この金融政策の転換は、市場金利に以下のような影響を与えます。

| 金利の種類 | 連動する市場金利 | 解除後の動向 | 理由と背景 |

|---|---|---|---|

| 固定金利 | 長期金利(10年国債利回りなど) | 上昇傾向 | 長期金利は市場の需給や将来の金利見通しを反映するため、政策転換を受けて上昇しやすい。 |

| 変動金利 | 短期金利(短期プライムレートなど) | 現状は据え置き | 変動金利の基準となる短期プライムレートは、マイナス金利下でも下限があり、銀行間の競争も激しいため、日銀の政策変更が直ちに転嫁されにくい。 |

2. 変動金利がすぐに上昇しない理由

変動金利がすぐに上昇しない主な理由は、以下の2点にあります。

- 短期プライムレートの仕組み: 住宅ローンの変動金利は、各銀行が優遇幅を決定する際の基準となる短期プライムレート(短プラ)に連動しています。短プラは、マイナス金利導入以前からすでに低水準で推移しており、今回の政策解除で日銀の政策金利がゼロに戻っても、銀行側が短プラを直ちに引き上げる必要性が低いと判断しているためです。

- 銀行間の競争: 住宅ローン市場における銀行間の競争が激しく、金利を上げると顧客が流出するリスクがあるため、各行とも金利の引き上げに慎重になっています。

3. 今後の見通しと変動金利のリスク

記事では、日銀が「当面は緩和的な金融環境が継続する」との見解を示していることから、当面は変動金利が急激に上昇する可能性は低いとしています。しかし、将来的に日銀が追加の利上げに踏み切った場合、短期プライムレートが引き上げられ、変動金利も上昇するリスクがあります。

変動金利型住宅ローンには、金利上昇時の急激な返済額増加を緩和するための「5年ルール」(返済額の見直しは5年に一度)や「125%ルール」(返済額の増加は前回の1.25倍まで)といったルールがありますが、これはあくまで急激な変化を和らげるためのものであり、利息の支払総額が増えるリスクは残ります。

4. 資金計画へのアドバイス

変動金利を選択している、またはこれから選択する人へのアドバイスとして、記事は以下の点を推奨しています。

- 金利上昇リスクの認識: 金利が上昇した場合の返済額をシミュレーションし、家計に与える影響を把握しておくこと。

- 繰り上げ返済の検討: 余裕資金がある場合は、金利が低いうちに繰り上げ返済を行い、元本を減らしておくこと。

- 固定金利への借り換えの検討: 金利上昇が本格化する前に、固定金利への借り換えも選択肢として検討すること。

[まとめ]記事の要点フローチャート

以下のフローチャートは、マイナス金利政策解除から住宅ローン金利への影響、そして今後のリスクと対策を視覚的に理解しましょう。