![[基礎知識]リボ払いとは?仕組みや注意点を知る](https://keentoon.com/wp-content/uploads/what-to-be-careful-about-revolving-payment.jpg)

本稿では、クレジットカードのリボ払いの仕組みやリスク、注意点について詳しく説明します。

リボ払いはクレジットカードの支払い方法の一つで、毎月の支払額を安定させるメリットがあります。しかし、リボ手数料が高く(年15%程度)、元本がなかなか減らないため、利用しすぎると返済が困難になり、最悪の場合は自己破産のリスクがあります。本記事では、リボ払いの仕組み、危険性、過度な利用を防ぐためのポイントを解説します。これから説明しますが、利用明細を確認すること、毎月の支払額を増やすこと、リボ払い自体の利用の中身を考えることです。リボ払いの利用は、自己管理ができる人には便利ですが、管理が不十分な場合は非常に危険な選択肢となります。

リボ払いの仕組み

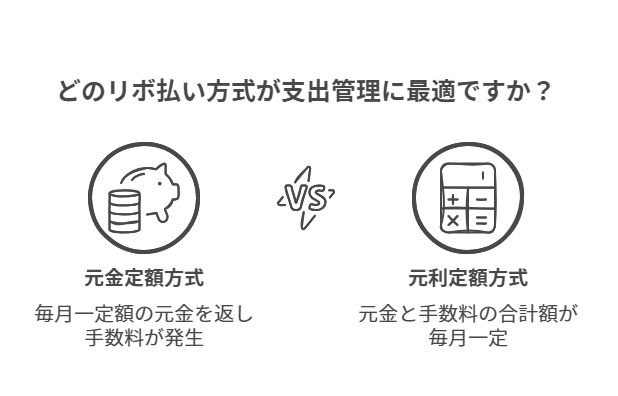

リボ払いは、クレジットカードの利用代金を毎月一定額で返済する方法です。高額の買い物をしても月々の支払額が一定であるため、支出を安定させるメリットがあります。主な返済方式には以下の3つがあります:

* 元金定額方式:毎月一定額の元金を返済し、これに加えて未払残高に応じた手数料(年利15%程度)が発生します。

* 元利定額方式:元金と手数料の合計額が毎月一定になるように設定されます。

* 残高スライド方式:未払残高に応じて毎月の支払額が変動します。

リボ払いの注意点

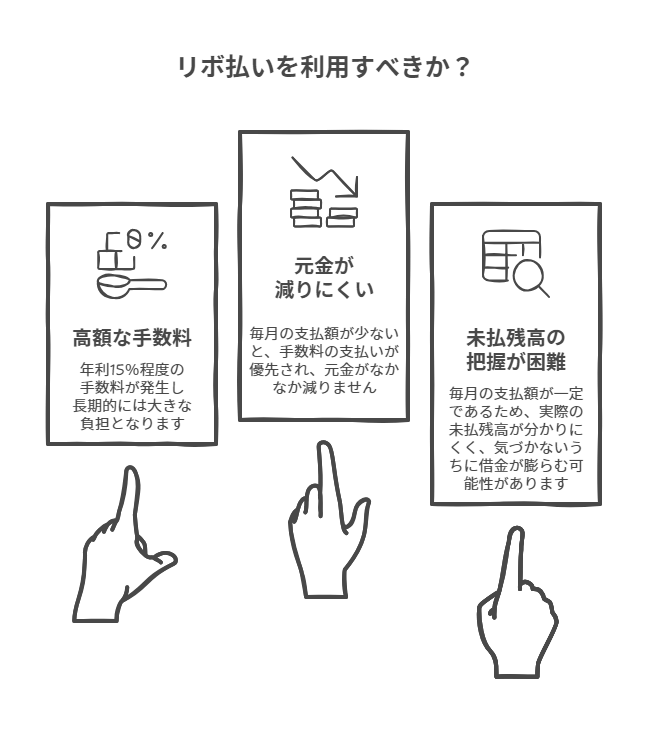

リボ払いには以下のようなリスクがあります:

* 高額な手数料:年利15%程度の手数料が発生し、長期的には大きな負担となります。

* 元金が減りにくい:毎月の支払額が少ないと、手数料の支払いが優先され、元金がなかなか減りません。

* 未払残高の把握が困難:毎月の支払額が一定であるため、実際の未払残高が分かりにくく、気づかないうちに借金が膨らむ可能性があります。

リボ払いの使い過ぎを防ぐ方法

リボ払いの利用を検討する際は、以下の点に注意しましょう:

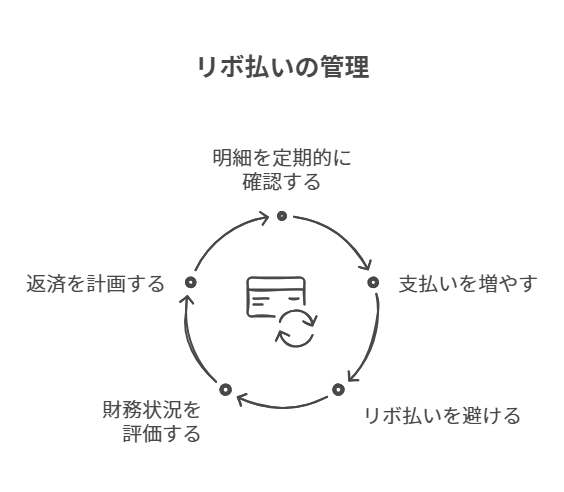

* 利用明細をこまめに確認する:未払残高や手数料の状況を把握するため、定期的に明細をチェックしましょう。

* 毎月の支払額を増やす:可能であれば、毎月の支払額を増やして元金の減少を早めましょう。

* リボ払いを利用しない:リスクを避けるため、リボ払いを利用せず、計画的な支出を心がけることも一つの方法です。

リボ払いは便利な支払方法ですが、手数料や返済計画に注意が必要です。利用する際は、自身の収支状況を把握し、計画的な返済を心がけましょう。

リボ払いはクレジットカードの支払い方法の一つで、毎月の支払額を安定させるメリットがあります。しかし、リボ手数料が高く(年15%程度)、元本がなかなか減らないため、利用しすぎると返済が困難になり、最悪の場合は自己破産のリスクがあります。本記事では、リボ払いの仕組み、危険性、過度な利用を防ぐためのポイントを解説しています。利用明細を確認すること、毎月の支払額を増やすこと、リボ払い自体の利用を避けることが推奨されています。リボ払いの利用は、自己管理ができる人には便利ですが、管理が不十分な場合は非常に危険な選択肢となります。

1. リボ払いの定義: リボ払いとは、クレジットカードの支払方法の一つで、毎月あらかじめ定められた金額が引き落とされる。

2. メリット: 毎月の支払額を抑えられるため、高額の買い物をしても支払金額が増えすぎず、安定した支払いが可能。

3. デメリット:

- リボ手数料が高く、年利約15%。

- 使用が過度になると元本が減りにくく、支払い困難や自己破産のリスクが高まる。

- 未払残高が把握しづらく、気づかないうちに債務が増える恐れがある。

4. リボ払いの計算方式:

- 元金定額方式: 毎月一定額の元金を支払い、手数料は別。

- 元利定額方式: 元金と手数料の合計が毎月一定になるように支払い。

- 残高スライド方式: 未払残高に応じた支払額を設定。

5. リボ払いの注意点:

- 利用明細を定期的に確認することが重要。

- 毎月の支払額を増やすことを推奨。

- 自分に合わないなら、リボ払いを利用しない選択も検討。

6. まとめ: リボ払いは便利な面もあるが、利用には慎重さが求められ、計画的な管理が必要。

リボ払いを避ける方法は?

リボ払いを避ける方法は以下の通りです:

1. 利用明細をこまめに確認する: リボ払いでは実際の利用額と支払額が連動しないため、毎月の利用明細を確認して、過度な利用を防ぎましょう。

2. 毎月の支払額を増やす: リボ払いの負担を軽減するためには、月々の支払額を平均的な利用額よりも多く設定することが望ましいです。例えば、平均して5万円を使っているなら、6万円以上の支払額に設定することが推奨されます。

3. そもそもリボ払いを利用しない: 自分がリボ払いに向いていないと感じる場合は、リボ払いを避けるのが賢明です。クレジットカードを利用する際は、通常の一括払いを選択し、支出を収入に見合った範囲に抑えるよう心掛けましょう。

これらの方法を実践することで、リボ払いによる債務の膨張や支払い困難な状況を避けることができます。

リボ払いのまとめ

本稿を読んでいただいた人は、リボ払いは避けた方がよいという結論に至った人も多いと思います。しかし、実はリボ払いは自分の支出の管理がしっかりできている人には、とても利用勝のあるシステムです。リボ払いでくじやパチンコ遊戯などをするような方は論外として、今後値打ちが出ると思えるものをリボ払いで支払うようなことは、投資家には普通のことです。もちろん投資が失敗することも織り込み済みで計算しなくてはなりません。