本稿では、「手取りが増えない原因は高すぎる社会保険料」に焦点を当て、社会保険料の仕組みやその影響について解説します。「社会保険料が高すぎる」と感じる人は多いはずです。

特に103万、106万、130万円の年収の壁が、主にパートやアルバイトの人々にとってどのように手取り額に影響を与えるかを説明します。さらに、社会保険料は年々増加しており、少子高齢化の影響で将来も上昇する可能性が高いことも指摘します。

また、企業は労働者負担分と同等の社会保険料を支払うため、企業経営や雇用環境にも影響を及ぼすことが懸念されます。手取りを増やすためには、税制優遇制度の活用や労働時間の見直し、特定の期間の残業を控えるなどの対策も知識として入れましょう。社会保険料の理解と将来に備えるための検討が重要です。

社会保険料を知る(まずは要点)

私たちが安心して暮らせる社会を維持するために、労働者と企業が共同で支払うお金が社会保険料となります。具体的には、健康保険、厚生年金保険、介護保険、雇用保険がこれにあたります。原則として、社会保険料は、毎月の給与から自動的に天引きされ、会社がまとめて納付します。

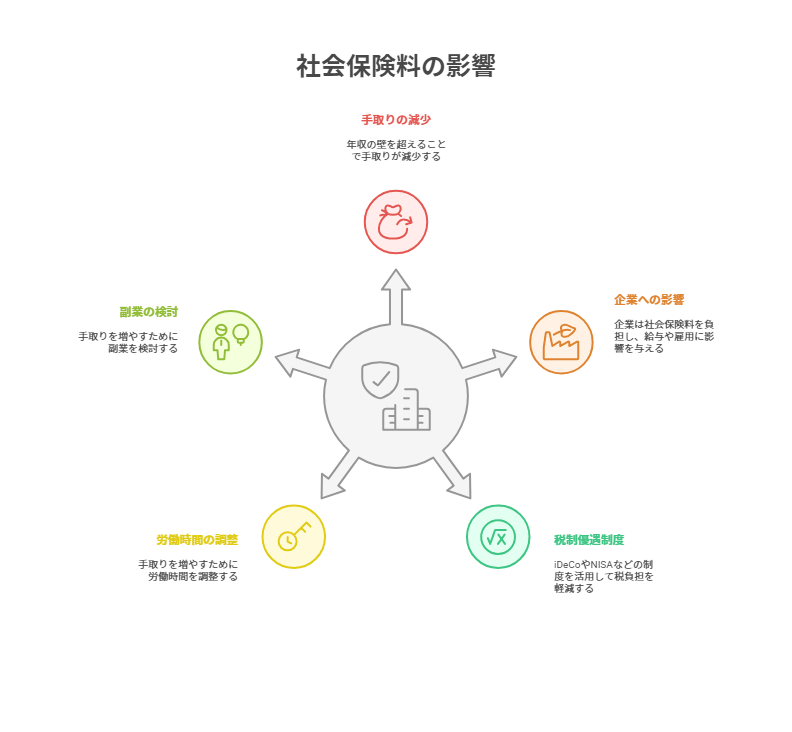

1. 社会保険料の影響: 手取りが増えない一因として、社会保険料の高さを指摘。特に、「103万」「106万」「130万円」の年収の壁を超えることで手取りが減少しやすくなる。

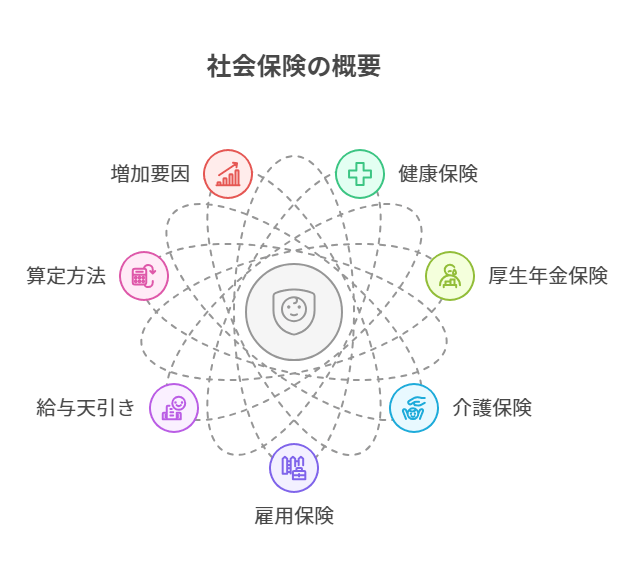

2. 社会保険料の種類: 社会保険料は健康保険、厚生年金保険、介護保険、雇用保険などがあり、これらは労働者と企業が共同で負担する。

3. 算定基準: 社会保険料は「標準報酬月額」に基づいて計算され、収入が増えれば負担も増える仕組み。

4. 年々上昇: 少子高齢化に伴い、厚生年金、健康保険料率が上昇しており、これにより労働者の負担が増加。

5. 年収の壁:

103万円の壁: 所得税がかかり始める年収ライン。

106万円の壁: 社会保険への加入義務が発生する年収ライン。

130万円の壁: 扶養から外れ自分で国民健康保険や国民年金に加入。

6. 企業負担の影響: 企業が社会保険料の負担をしているため、従業員の給料や雇用契約に影響を及ぼす可能性。

7. 対策と改善策:

iDeCoやNISAなどの税制優遇制度を活用。

労働時間の調整や副業の検討を通じて手取りを増やす工夫が推奨されている。

8. 将来への備え: 社会保険料を正しく理解し、家計を改善するための情報を得ることが重要である。

社会保険料の仕組み

社会保険料は、労働者と企業が共同で支払う金銭であり、私たちが安心して暮らすための社会保障を維持するための重要な制度です。以下のような種類があります。

1. 健康保険: 医療機関にかかる費用の一部を国や会社が負担します。

2. 厚生年金保険: 老齢年金や障害年金、遺族年金などを受け取ることができる制度です。

3. 介護保険: 介護が必要な方が必要なサービスを受けられるようにする制度です。

4. 雇用保険: 失業や病気・ケガにより働けなくなったときの生活の安定を図る保険です。

給与天引きの仕組み: 社会保険料は毎月の給与から自動的に天引きされ、企業が一括して納付します。これにより、従業員は払う手間を省けますが、金額が見えにくく、負担が増えていることに気付きにくいことがあります。

算定方法: 社会保険料は「標準報酬月額」に基づいて計算され、収入が上がると保険料も増える仕組みです。この標準報酬月額は、給与をいくつかの段階に分け、それぞれに応じた保険料が定められています。

社会保険料の増加要因: 少子高齢化に伴う社会保障費の増大により、保険料が年々上昇している現状があります。これにより、特にパートやアルバイト等の年収に影響を与え、手取り額が減少する要因ともなっています。